El valor del metal rojo alcanzó niveles récord durante la semana del 22 al 24 de diciembre de 2025, impulsado por restricciones de suministro, flujos excepcionales hacia Estados Unidos y un entorno financiero más flexible, pese a la desaceleración económica observada en China.

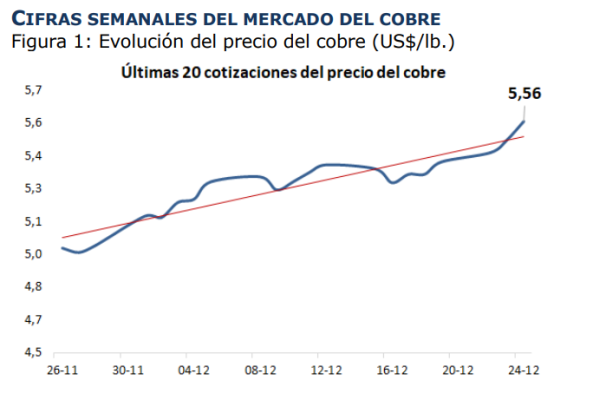

El precio del cobre cerró la semana registrando un nuevo máximo histórico, en un contexto de marcada presión alcista asociada a limitaciones de oferta, operaciones de carácter especulativo y condiciones macroeconómicas favorables. Con ello, el promedio anual se ubicó por sobre el nivel observado en igual periodo del año anterior, consolidando una tendencia de fortalecimiento del mercado en 2025.

Entre los principales factores que sostienen esta dinámica destaca la reducción de la disponibilidad física del metal. Las existencias en la Bolsa de Metales de Londres se mantuvieron en torno a 160 mil toneladas, con una alta proporción asociada a warrants cancelados, mientras que los inventarios globales continúan siendo inferiores a los de inicios de año. A esto se suma un significativo desvío de volúmenes hacia Estados Unidos, que habría incorporado alrededor de 650 mil toneladas adicionales durante el año, elevando sus reservas y respondiendo tanto a oportunidades de arbitraje como a la expectativa de eventuales medidas comerciales.

En paralelo, el mercado siguió con atención los indicadores provenientes de China, donde la producción industrial y el comercio minorista mostraron un desempeño más débil, junto con una nueva contracción del sector inmobiliario. No obstante, la producción de cobre refinado registró un incremento interanual relevante, reflejando una actividad metalúrgica aún dinámica. Desde el frente financiero, la decisión de la Reserva Federal de reducir la tasa de interés reforzó las proyecciones de una política monetaria más laxa, añadiendo apoyo adicional a los precios del commodity.